En Afrique, des transferts d’argent de plus en plus connectés

En Afrique, des transferts d’argent de plus en plus connectés

Par Morgane Le Cam (contributrice Le Monde Afrique, Ouagadougou)

Le secteur de la finance mobile explose sur le continent et donne lieu à une concurrence farouche entre géants des télécoms et spécialistes du transfert d’argent.

Ils ont pesé 31,4 milliards d’euros en 2015. Ces dernières années, les transferts d’argent vers l’Afrique subsaharienne ne cessent de croître. En 2016 et 2017, ils devraient encore augmenter sur un rythme de croisière de 3,5 % par an. Si, durant la dernière décennie, les deux poids lourds du transfert en Afrique, Western Union et MoneyGram, pouvaient dormir sur leurs deux oreilles, c’en est fini. Les start-up qui entendent bouleverser le secteur à coups d’innovations digitales se sont lancées dans la course.

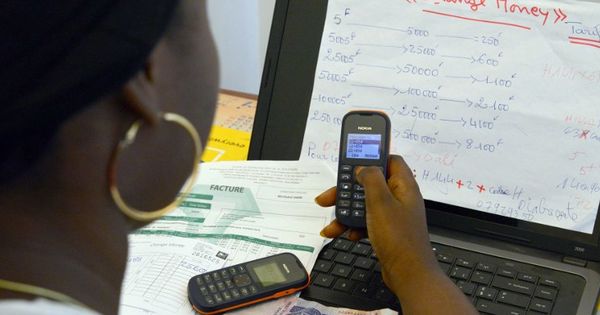

Une compétition qui se joue surtout sur téléphone portable. Selon la Banque mondiale, l’Afrique compte près de 650 millions d’utilisateurs de mobiles, plus qu’aux Etats-Unis et qu’en Europe.

Alors, tous les opérateurs de transfert d’argent entre le Nord et le Sud développent à tour de bras leurs services sur mobile. En Afrique subsaharienne, l’opportunité est énorme. Moins d’un quart de la population a accès à un service bancaire, mais nombreux sont les Africains à posséder un téléphone ou même deux.

135 services de monnaie sur mobile

« Fin 2014, plus d’un cinquième des connexions mobiles dans la région étaient lié à un porte-monnaie mobile, avec plus de porte-monnaie mobiles enregistrés que de comptes bancaires dans beaucoup de pays », note GSMA Intelligence dans un rapport publié en 2015.

Fin 2014, près de 135 services de monnaie sur mobile opéraient en Afrique subsaharienne, toujours selon GSMA. Pour rester dans la course, Western Union et MoneyGram n’ont eu d’autre choix que de développer leurs propres services de transferts sur porte-monnaie mobiles. Mais face à eux, d’autres géants rôdent.

Difficile de parler de « banque mobile » sans évoquer le succès de M-Pesa au Kenya ou de l’empire Orange Money en Afrique de l’Ouest. Derrière eux, une myriade de petits acteurs, prêts à tout pour grignoter des parts de marché.

« Ces nouveaux acteurs sont très agressifs. Le secteur de la finance sur mobile est en train d’être bouleversé », explique Emmanuel de Dinechin, fondateur de la société de consulting française Altai. Alors les alliances se multiplient. L’exemple de WorldRemit, start-up britannique alliée à des banques, à des opérateurs de téléphonie mobile et récemment au géant émirati du transfert UAE Exchange, montre que les frontières entre transfert, téléphonie et finance se floutent à mesure que l’innovation croît.

« Il va y avoir du sang sur les murs »

« Il y a tellement d’innovation en matière de transfert d’argent qu’une bulle est en train de se créer. Tout le monde s’enflamme, de belles idées émergent mais, à la fin, beaucoup d’acteurs vont mourir. Il va y avoir du sang sur les murs », assure Emmanuel de Dinechin. La banque va-t-elle disparaître au profit des géants des télécoms ? Les opérateurs classiques de transfert vont-ils manger ces start-up ? « C’est très compliqué de dire qui va gagner la bataille », poursuit l’expert.

D’autant que les usages n’ont pas fini de se transformer. Déjà tous engagés sur le mobile, les opérateurs de transfert visent désormais des nouveaux acteurs qui pourraient bien enclencher une nouvelle révolution dans le secteur du transfert d’argent : les réseaux sociaux. En Chine, l’usage est en plein essor, notamment grâce au leader de la messagerie instantanée WeChat.

Il y a près de deux ans, le réseau social aux 600 millions d’utilisateurs actifs lance son système de paiement et de transfert d’argent, accessible directement depuis son application. Une innovation qui a tapé dans l’œil de Western Union. En novembre 2015, les deux géants ont annoncé le début de leur partenariat. Un accord permettant aux utilisateurs américains de WeChat d’envoyer de l’argent depuis la messagerie instantanée dans les points de retrait d’argent Western Union de 200 pays.

WeChat n’est pas seul sur le coup. En mars 2015, Facebook a lancé son service de transfert d’argent aux Etats-Unis depuis sa plateforme Facebook Messenger. Snapchat a également créé son propre système, Snapcash, fin 2014, pour ses utilisateurs américains. « Tous les gros acteurs sont en train de construire leurs solutions, explique Emmanuel de Dinechin. Quand on voit que des services comme Viber ou WhatsApp sont quasiment plus utilisés dans les pays en développement que dans les pays développés, il est très facile d’imaginer l’arrivée de ces nouveaux services en Afrique. »