La crise turque pousse la banque centrale d’Argentine à relever son taux directeur

La crise turque pousse la banque centrale d’Argentine à relever son taux directeur

Par Maxime Mainguet

Le taux directeur argentin a été porté à 45 % par les autorités monétaires du pays, qui craignent que la crise turque affecte le peso.

Taux directeur de la banque centrale argentine depuis 2013.

La banque centrale d’Argentine (BCRA) a annoncé, lundi 13 août, le relèvement de son taux directeur à 45 %, soit 5 points de plus que le précédent taux en vigueur. La BCRA assure qu’elle maintiendra ce taux exceptionnellement élevé « au minimum » jusqu’au mois d’octobre.

A en croire le communiqué de l’institut monétaire, cette décision a notamment été prise au regard de la « conjoncture internationale actuelle ». Autrement dit, la dépréciation de la livre turque observée ces derniers jours a poussé le comité de politique monétaire argentin à réagir, par crainte de la contagion.

Les banquiers centraux argentins estiment en effet que des soubresauts de la crise turque seraient susceptibles d’avoir un « impact sur l’inflation » en Argentine. Dans le sillage de la monnaie turque, le peso pourrait en effet être attaqué sur les marchés et perdre de sa valeur, ce qui provoquerait un surcroît d’inflation. Or, cette dernière évolue déjà à des niveaux préoccupants depuis plusieurs années. En avril dernier, elle s’élevait à 25,5 % sur un an.

Un peso argentin déjà mal en point

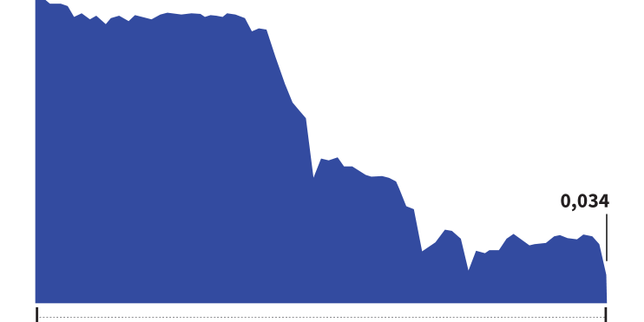

Si la BCRA a réagi si fortement, c’est que le peso argentin est déjà en grande difficulté. En six mois, la monnaie nationale a perdu plus d’un tiers de sa valeur face au dollar.

Cours du peso argentin ces six derniers mois.

Le plongeon observé depuis plusieurs jours s’ajoute en effet à la sévère baisse constatée entre mai et juin. A l’époque, il avait fallu une remontée graduelle mais importante du taux directeur de la BCRA (de 27,25 % à 40 % en quelques jours) et, surtout, le versement par le FMI de 15 milliards de dollars (première tranche d’un plan de 50 milliards), pour enrayer la chute du peso.

Problèmes structurels et hausse des taux américains

La défiance envers la monnaie argentine est d’abord le symptôme des problèmes structurels du pays : une inflation galopante (par ailleurs renforcée par la chute du peso…), une balance commerciale redevenue déficitaire et un passé chargé en matière de problèmes financiers.

Depuis son élection fin 2015, Mauricio Macri tente de remédier à ces maux, avec des mesures d’inspirations libérales. Mais réduire les dépenses et l’inflation sans sacrifier la croissance s’avère difficile. Et, depuis plusieurs mois, un facteur externe est venu fragiliser un peu plus la monnaie argentine : la hausse des taux d’intérêt américains.

Taux directeur de la Réserve fédérale américaine depuis 2014.

C’est presque une constante du système monétaire et financier international : lorsque la Réserve fédérale américaine décide de relever son taux directeur, les devises des pays émergents souffrent, les investisseurs retirant leurs actifs de ces pays pour les placer aux Etats-Unis, pays d’accueil beaucoup plus sûr et redevenu lucratif.

De quoi valider a posteriori la sentence de John Connally, ancien secrétaire au Trésor américain qui, en 1971, déclarait : « Le dollar est notre monnaie, mais c’est votre problème. »